2018年,國家環保整治的力度及對政策扶持明顯由此前的普惠制逐漸傾向于扶強扶優,而整個行業的市場競爭也將再次升級,市場越來越向少數技術領先,產能優勢明顯的巨頭企業集中。

縱觀現今的紡織化纖產業鏈,產業鏈龍頭態勢已經凸顯。

而隨著龍頭企業對行業的影響力和和控制力明顯增強,更激烈的戰爭出現在這些企業的角逐,隨著年初民營煉化一體化的加速推進及聚酯工廠的石化一體化項目的開建,無一不證明,接下來,化纖行業大佬們已是卯足了勁!未來市場將會如何呢?我們不妨從新鳳鳴、桐昆等聚酯龍頭企業的未來規劃中一窺端倪。

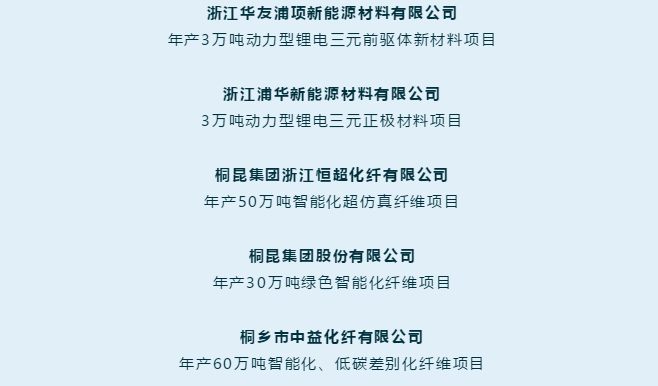

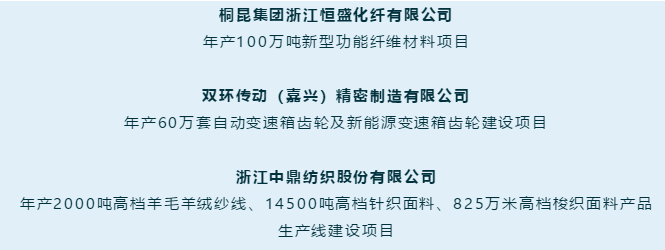

浙江省公布重大產業項目(第一批)名單:桐昆集團、新鳳鳴集團赫然在列

近日,浙江省發展改革委、省自然資源廳公布了2019年浙江省重大產業項目(第一批)名單,桐鄉5個項目被列入2019年第一批省重大產業項目實施類,共涉及土地約1174.23畝,總投資約79億元,其中桐昆集團、新鳳鳴集團赫然在列。

此外,浙江省發展改革委、省國土資源廳還公布了2019年第一批省重大產業項目預選類名單,桐鄉3個項目被列入其中。被列入預選名單的項目將允許按程序申請使用市縣鄉級土地利用總體規劃預留指標。

滌綸長絲:唯“周期輪”失效,客戶資源進一步向大企業集中!

在國際格局的風云變幻中,化纖行業一改過去的唯“周期輪”,開始走向“產業鏈論”“差別化產品論”“功能性產品論”,一些企業開始走向國際,在國外完成集團化纖業務的產品閉環。

目前,桐昆、新鳳鳴、榮盛、恒力、恒逸、盛虹六大滌絲巨頭已經形成了兩類發展軌道。一類著力于向上游煉化布局發展,大力發展煉化一體化項目,完善自身的產業結構;另一類則聚焦于滌綸產業發力,堅守主業做精做強。

滌綸產業的未來周期波動性有望減弱,龍頭也有望享受到長期穩定的盈利回報。

而拋開產業鏈一體化,就單從滌綸行業來看,雖然處于產業鏈上下游,但滌綸行業和PTA行業恰恰相反,屬于有積累、先發優勢很強的行業,而且隨著能耗、環保、安全等指標要求的全方位提升,進入壁壘也越來越高。

近年來化纖行情運行猶如“過山車”,特別是滌絲行業受原料價格等因素影響。滌絲企業運行出現分化,資源進一步向優勢企業集中,行業運行呈現出“頭部效應”,未來行業仍將延續這種趨勢。這里的資源包括資金、客戶資源、政府資源等,小企業面臨資金壓力,客戶資源進一步向大企業集中,同時,大企業獲取政府資源的能力遠遠強于小企業。

參考桐昆、新鳳鳴等企業的園區規劃建設,一個園區內一般配套3-4套裝置,合計規模約百萬噸上下,對應的投資額超過了50億人民幣。這對于非龍頭企業而言,資金上的壓力幾乎難以負擔,另外也極難通過審批。

而據早前消息稱,海外兩家卷繞頭供應商德國巴馬格和日本TMT的訂單已經全部被桐昆、新鳳鳴和恒逸等龍頭壟斷,這也意味著后發企業即使跨過了審批和資金關,設備上也必須接受更高的生產成本和更低的競爭力。

同時,土地資源,已經是江浙地區發展中的稀缺要素,能夠獲得新增用地指標獎勵,無疑利好發展。而我國化纖下游織造主要集中于江蘇浙江,占比超過40%(棉紡集中于山東、河南等地),且江浙市場已經基本被龍頭企業瓜分完畢,后進入者再獲取土地、審批和市場的難度會非常高,如果沒有契機,想要通過快速放量實現趕超幾乎不可能實現,市場卡位優勢也鞏固了龍頭的競爭地位。

綜上所述,從當前產業格局上來看這是滌絲龍頭企業的黃金發展時代,龍頭企業與中小企業的差距將進一步拉大,新增產能幾乎被巨頭們瓜分消化,龍頭企業不斷擴大市場份額,既鞏固了自身的競爭地位,也加強了龍頭企業對價格的掌控力。

但需要警惕的是,國內聚酯滌綸行業曾經不管什么產品都能變現的好時光已經一去不復返,因此,想要在競爭的馬拉松比賽中始終保持第一梯隊,企業內外部的改變均需要不遺余力。同時,市場競爭的最大魅力在于,不到最后一刻,孰勝孰負都無法有定論,誰能笑到最后,還是未知。